Взаимовлияние первичного и вторичного рынка жилья. Что раньше: курица или яйцо?

Владислав Фадеев, Руководитель отдела маркетинга департамента Консалтинга GVA Sawyer

Часто возникает вопрос, а следует ли застройщику при продаже первичного жилья каким-то образом ориентироваться на вторичный рынок, или он должен смотреть только на конкурирующие объекты на первичном рынке? Первоначальный ответ таков, что вторичный рынок не является прямым конкурентом для первичного рынка, поэтому действительно следует сравнивать в первую очередь с другими объектами на первичке. Данный подход абсолютно оправдан, если мы хотим определить некий текущий уровень цен в новом проекте.

Однако с точки зрения аналитика все не так однозначно при длительном анализе ценовой политики объекта в период его реализации. В тот момент, когда объект появляется в продаже, он уже сам в какой-то мере влияет на уровень цен на первичном рынке. Ну и конечно, при реализации объекта на первичном рынке есть некоторое пороговое значение цены, при превышении которого клиент «уходит» на вторичный рынок жилья. Причем достижение или превышение этого порогового значения может происходить как по вине застройщика (подняли цены), так и исходя из общеэкономической ситуации, когда падает платежеспособность населения. В последнем случае речь идет о снижении этого порогового значения, в результате чего даже неизменные цены на первичке оказываются выше этого значения. И не всегда застройщик успевает адекватно среагировать на это падение спроса, надеясь на его быстрое восстановление. Может ли тут помогать анализ ситуации на вторичном рынке?

Исследуем вопрос о причинности связи между вторичным и первичным рынком жилья Санкт-Петербурга, то есть о том, есть ли зависимость одного рынка от другого, могут ли цены на одном рынке помогать в анализе цен на другом рынке. Одной из наиболее распространенных методик анализа причинности является методология Грейнджера, ее мы и используем.

Определение: Фактор Х является причиной по Грейнджеру для фактора Y, если прогноз Y будет более точным, если он построен с учетом информации об Х, нежели без использования этой информации, при условии, что вся остальная информация неизменна.

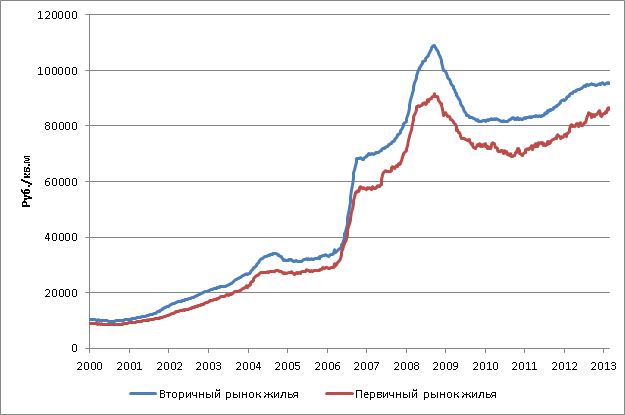

Применительно к жилью, цены на вторичке являются причиной цен на первичке, если прогноз цен на первичке оказывается более точным при учете вторичного рынка. И наоборот. Рассмотрим рынок жилой недвижимости Санкт-Петербурга, на котором есть исторические данные по уровню цен – индексы первичного и вторичного рынка, которые публикует bn.ru. При анализе использовались помесячные данные Бюллетеня недвижимости по ценам на первичном и вторичном рынках за 2000-2011 гг. Отметим, что до 2007 года методология индекса БН основывалась на долларовых ценах, после этого цены на недвижимость в Петербурге в большей степени стали номинироваться в рублях. В рамках данного анализа мы используем рублевый индекс, то есть все долларовые показатели переведены в рублевые по соответствующему на тот момент курсу доллара. Считаем, что в рамках анализа причинности данный фактор не играет существенного значения.

За данный период индексы первичного и вторичного рынка выросли примерно в 8-10 раз. Если углубляться в технические тонкости, то для корректности исследования при анализе делалась корректировка на нестационарность данных путем приведения временных рядов к первым разностям (то есть анализировался абсолютный прирост за период).

Следует учитывать факторы, которые определяли поведение рынка жилой недвижимости на разных периодах. Так, к 2006 году ипотека в Петербурге стала намного доступнее, нежели ранее, а в конце 2008 года наступил экономический кризис в России. Данные факторы могут изменить направление причинности между вторичным и первичным рынками, чего мы коснемся позднее. Поэтому проанализируем причинность как на всем анализируемом промежутке (2000-2011 гг.), так и на отдельных его частях.

Рисунок: Индексы цен на первичном и вторичном рынках жилья Санкт-Петербурга

Источник: bn.ru

Период до 2006 года

До 2006 года выделить причинность во взаимосвязи первичного и вторичного рынков невозможно. Ситуация ни на одном из рынков не помогала прогнозировать другой рынок с достаточной степенью значимости. Но если предполагать, что связь все же есть, то скорее ситуация на первичном рынке влияла на вторичный рынок, нежели наоборот.

2006-2008 гг.

С начала 2006 года на рынке жилой недвижимости наблюдается существенно большая волатильность цен. Анализ причинности показывает, что в период бурного роста цен 2006-2008 гг. ситуация на вторичном рынке определяла ситуацию на первичном. Ликвидность вторичного рынка выше ликвидности первичного рынка, вторичка быстрее реагирует на изменения спроса, на информационные сигналы с рынка, нежели первичный рынок. Именно поэтому использование информации о вторичном рынке жилья дает дополнительную точность при прогнозировании цен на рынке первичной недвижимости. При этом отметим, что речь идет о прогнозировании только в краткосрочной перспективе, на 2-3 месяца.

Для корректного прогнозирования нужны фундаментальные исследования с привлечением разного рода профильных организаций, которые занимаются экономическим развитием, экономикой городов, социологическими опросами и т. д. Выполнить всю эту научную работу в рамках одной компании проблематично.

Кризисный и посткризисный период

В кризисный и посткризисный период ситуация аналогична периоду бурного роста цен. И в период падения цен (в кризис), и в период роста цен (в посткризисный период) ситуация на вторичном рынке является причиной для ситуации на первичном рынке.

Выводы по анализу причинности

В период до масштабного появления ипотечных сделок на рынке недвижимости Санкт-Петербурга, оба рынка скорее подчинялись неким общим законам развития, определяемые макрофакторами. Использование информации о поведении какого-либо из рынков не давало дополнительной информации о прогнозе на другом рынке.

Однако в тот момент, когда фактор спроса становится ключевым, а это произошло когда улучшилось благосостояние населения и появился фактор ипотеки, более высокая ликвидность вторичного рынка приводит к тому, что динамика цен на вторичном рынке является причиной (по Грейнджеру) для динамики цен на первичном рынке. А, следовательно, при принятии решений о ценовой политике застройщику может быть целесообразно следить за вторичным рынком, особенно в периоды высокой волатильности цен.

Автор: Руководитель отдела маркетинга департамента консалтинга GVA Sawyer Владислав Фадеев.

RWAY, май 2013, 13 мая 2013