Огни больших и малых городов

Федеральные и международные ритейлеры, успешно освоившие города-миллионники, не раз заявляли о своей готовности к экспансии в города с населением до 1 млн человек. Однако федеральные девелоперы не спешат с наступлением на города «второго эшелона», отдавая предпочтение площадкам в двух на руку: у них солнцем в своем регионе.

Самый привлекательный

Компания GVA Sawyer совместно с ГУД провела исследование по инвестиционной привлекательности различных сегментов недвижимости в крупных городах России.

«Мнения экспертов, которые опрашивались в рамках данного исследования, иногда существенно расходились, – рассказывает Вера Сецкая, президент GVA Sawyer. – В целом среди крупных городов торговая недвижимость наиболее инвестиционно привлекательно выглядит в таких городах, как Нижний Новгород, Уфа, Пермь, Омск, Новосибирск, Екатеринбург, Ростов-на-Дону. Но даже в тех городах, где уже очень много торговых центров и, казалось бы, уже не следует их строить, все равно идет строительство, и в ряде случаев нет сомнений в успешности подобных проектов. Очень многое зависит от конкретной локации объекта в рамках города». В качестве примера спикер приводит Краснодар, в котором обеспеченность торговыми центрами очень высокая, где 2-я очередь ТРЦ «Галерея Краснодар», которая планируется к открытию в конце 2013 года, обещает быть успешной.

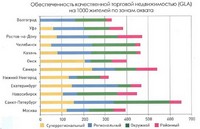

По словам Андрея Васюткина, руководителя отдела исследований и консалтинга компании «Магазин Магазинов», ключевыми индикаторами рынка являются обеспеченность качественными торговыми площадями и привлекательность города для сетевого ритейла, в том числе международных брендов.

Так, Воронеж, в 2012 году вошедший в число городов-миллионников, является лидером по обеспеченности жителей качественными торговыми площадями, опережая по этому показателю все города с численностью населения свыше 1 млн человек, рассказал Андрей Васюткин. Немного уступает ему по этому параметру Самара. Большое количество торговых центров современного уровня в этих городах привлекает международных ритейлеров. Но номером один среди региональных городов по представленности меж-дународных брендов остается Екатеринбург. Вместе с тем сохраняется ряд крупных городов, которые особенно интересны девелоперам с точки зрения размещения современных торговых центров. Наиболее высоким потенциалом обладают рынки Перми, Красноярска и Омска. Социально-экономические показатели городов говорят о том, что торговые центры в них должны быть востребованы. Однако медленное развитие рынка торговой недвижимости еще не привело к его насыщению: за последние годы в этих городах не было открыто ни одного крупного торгового центра.

А из большого числа заявленных проектов в период с 2008 года в стадию строительства до сих пор ни один не перешел. В связи с этим торговые сети не спешат осваивать рынки названных городов.

Вера Сецкая, GVA Sawyer

Вера Сецкая, GVA Sawyer

Согласно исследованию GVA Sawyer и ГУД, интересными для строительства торговой недвижимости являются прежде всего «нефтяные» города, например Сургут, Тюмень и т. п. «Хотя в этих городах уже длстаточно много качественных торговых центров, однако есть потенциал замещения новыми объектами устаревших торговых площадок. Уровень доходоа населения в таких городах высок, перспективы развития города в ближайшие 5-10 лет понятны, поэтому строительство новых торговых центров вполне инвестиционно привлекательно», - считает Вера Сецкая.

Алексей Гулевский, руководитель отдела консалтинга Astera в альянсе с BNP Paribas Real Estate, отмечает, что рынок городов-миллионников характеризуется высоким уровнем насыщенности торговыми площадями, в связи с чем акцент девелоперской активности смещается в сторону городов с меньшим населением (до 250-500 тыс. человек) уже не первый год. «Этот процесс вполне закономерен и коррелирует с тен-денцией активного развития крупных сетевых ритейлеров на региональных рынках. Н небольших городах конкуренция ниже, а доходность в ряде случаев, напротив, может превысить доходность некоторых точек, расположенных в мегаполисах», - комментирует Алексей Гулевский. Среди перспективных для строительства ТЦ городов спикер называет Смоленск, Пензу, Кострому, Калиниград.

Большой ТЦ для маленького города

Исследование, проведенное компанией «Магазин Магазинов», выявило города с населением ниже миллиона, привлекательные для строительства торговых центров. Большим потенциалом для развития торговой недвижимости обладают Архангельск, Магнитогорск, Брянск, Курск, Калининград, Липецк, Иркутск, Барнаул, Тюмень.

Так, например, «в Брянске с населением в 420 тыс. человек сегодня действуют всего три относительно современных торговых центра, общая площадь которых составляет от 25 до 40 тыс. кв. м. Это ТРЦ «БУМ сити», МФК «Мельница» и ТРЦ «Тимошковых»", - рассказывает Алексей Невструев, президент «ИФК БинВест» - Существует еще ряд ТЦ площадью от З до 7 тыс. кв. м. Средняя стоимость аренды 1 кв. м торговой недвижимости в городе варьируется от $200 до $400 в год. Хотя встречаются предложения и в $150, и в $1000. Сейчас наша компания ведет строительство ТРЦ «Аэро Парк». Общая площадь объекта -120 тыс. кв. м. Строительство первой очереди (63 тыс. кв. м] завершится в 2013 году. Среди арендаторов: «Лента», Media Markt, «Люксор», «Интерспорт», McDonald’s, Burger King. Планируются унииермаги Zara, New Yorker, Reserved, Н&М и др. Практически все названные федеральные арендаторы выйдут в Брянск впервые. Вторая очередь (28 тыс. кВ. м) будет включать в себя торговую галерею, детский развлекательный центр, ледовый каток, боулинг, супермаркет товаров для дома, ресторанный дворик, spa-салон. В третью очередь (30 тыс. кВ. м) войдут мебельные магазины, магазины товаров для интерьера и ремонта.

С вводом «Аэро Парка» потребность в качественных крупноформатных торговых площадях будет в основном удовлетворена,- рассуждает Алексей Невструев. - Однако, учитывая специфику города, состоящего из четырех районов, не очень хорошо связанных между собой, можно говорить о том, что Брянску не хватает нескольких ТЦ районного масштаба площадью от 5 до 10 тыс. кв. м. «Якорями» в таких ТЦ могли бы выступать продуктовые супермаркеты, а торговая галерея - состоять из местных арендаторов. Такие ТЦ могут быть вполне успешны, и мы также работаем над их созданием».

Для небольшого города выход на рынок крупного регионального ТЦ часто означает «закрытие темы» лет на пять. Например, в Ульяновске с вводом «Аквамолла» в 2012 году (общая площадь - 92 тыс. кв. м) с его сбалансированным пулом арендаторов (гипермаркеты «Ашан», «Медиа Маркт», мультиплекс «Синема Парк», магазины «Детский мир», «Спортмастер», Inditex, New Yorker и т. д.) и ТЦ «Пушкаревское кольцо», введенного двумя годами ранее (общая площадь -28,9 тыс. кв. м), сформировалось полноценное торговое пространство. «В течение ближайших трех-четырех лет предпосылок для появления нового крупного торгового объекта мы не видим,- говорит Алексей Степанов, директор по развитию DARS Development.

Будут оставаться локальные ниши для формата DIY, районные ТЦ и магазины меньшего

формата. Ниша ТЦ регионального масштаба закрыта лет на пять». По мнению спикера,

дело не только в том, что для города с населением 624 тыс. человек эти объекты удовлетворили потребность в торговых площадях. Потребитель должен привыкнуть к новым для небольших горидов форматам, должен пройти какой-то срок, чтобы у горожан сформировалась привычка потребления тех новых товаров и услуг, которые предлагает ТРЦ, сейчас уже видно, что необходимый покупательский поток у нас есть,- рассказывает Алексей Степанов. – Сейчас мы приступаем к разработке концепции второй очереди ТРЦ «Аквамолл», которую планируем завершить через полгода. Предположительно вторая очередь объекта составит около 70 тыс. кВ. м. На этой площади планируется разместить магазины DIY, Hoff и проч. Часть площади планируется отвести под офисную недвижимость. Ввести в эксплуатацию вторую очередь планируется через пять лет».

Рецепт успеха

Универсального рецепта, какой объект торговой недвижимости следует строить в городе с таким-то населением, в принципе не существует. «Каждый рынок индивидуален и требует тщательного изучения на этапе проектирования ТЦ,- считает Алексей Гулевский. - В большинстве случаев площадь региональных торговых центров не превышает 30—40 тыс. кв.м. Как правило, на региональных рынках реализуются проекты классических моллов, где хорошо развита развлекательная функция, присутствует крупный якорный арендатор(чаще всего электроника или товары для дома), а торговую галерею заполняют операторы различных товарных групп». Во многих региональных центрах торговые комплексы такого формата появились не так давно и пользуются популярностью у населения.

В первую очередь при выборе площадки девелоперы смотрят на текущую конкурен-цию, насыщенность рынка профессиональными торговыми центрами, средний доход населения и локацию участка, считает Ольга Паршикова, руководитель департамента коммерческой недвижимости ГК «Ташир». Численность населения не так важна при остальных хороших входных данных.

«Средний оптимальный размер объекта для небольших городов - GLA 20-25 тыс, кв. м, что позволяет наверняка заполнить объект федеральными и международными операторами, обеспечив необходимы cash flow для оптимальных сроков окупаемости, - говорит Ольга Паршикова. - При этом арендаторы, безусловно, должны учитывать потребности того или иного города и корректировать товарную матрицу».

Очень важным для девелопера является вопрос кредитования будущего проекта. «Наиболее доступным вариантом является кредитование под залог уже существующих объектов застройщика, - отмечает Вера Сецкая. - Тем, кто не имеет таких объектов либо считает вариант их залога неприемлемым, требуется проектное финансирование. Для банка нет принципиальной разницы, где расположен объект. Крупные банки кредитуют через свои региональные подразделения, а крупные региональные объекты могут кредитоваться и через центральные офисы». Основополагающими требованиями банка, отмечает г-жа Сецкая, являются качество объекта, его маркетинговая привлекательность (что должно быть подтверждено предварительными договорами на аренду, подписанными на момент открытия финансирования), а также экономические параметры проекта. Под этим банк понимает обеспечение необходимого коэффициента покрытия долга (DSCR) за счет потоков, которые будет генерировать объект, а также понятный выход из проекта для владельца, что обеспечит банку выплату оставшегося на момент истечения срока займа шарового платежа (balloon payment). Если полтора года назад со Сбербанком, например, можно было обсуждать коэффициент покрытия долга на уровне 1,2 с условием присутствия в договоре на кредитование других сильных защитных механизмов, то теперь это 1,45-1,5, что является очень жестким требованием для проекта и, соответственно, для заемщика. «Сегодня кредит получить сложнее, чем до кризиса, однако, если в качестве заемщика выступает крупная компания с хорошей репутацией, особенных проблем не возникает», - считает Алексей Невструев.

Эксперты отмечают, что подросли и процентные ставки и в рублях, и в валюте. Если раньше в регионах были более мягкие условия финансирования (рассматривалась схема «20% собственных средств и 80% заемных»), то сегодня доля собственных средств для проектного финансирования должна составлять ЗО%. Ставки варьируются от 12 до 14% годовых»,- говорит Алексей Степанов. Однако, несмотря на определенные сложности в привлечении инвестирования, сегодня большинство девелоперов предпочитают обходиться без соинвесторов из числа якорных арендаторов. «Появление стороннего собственника ведет к проблемам при рефинансировании, к позиционированию проекта на рынке», - поясняет Алексей Степанов. С ним соглашается Вера Сецкая: «Девелоперы понимают, что в дальнейшем продажа объекта целиком различным инвестиционным фондам и другим институциональным игрокам будет затруднена, если часть площадей торгового комплекса принадлежит операторам».

Исследование GVA Sawyer "Инвестиционная привлекательность недвижимости в крупных городах России 2012" Источник: «Магазин магазинов»

Источник: «Магазин магазинов»

Источник: GVA Sawyer

Источник: GVA Sawyer

Автор: Татьяна Демидова

CRE RETAIL Marketing #3, Март 2013