Жаркий разогрев

Второе полугодие началось с нескольких рекордов. Накал уличных температур поначалу охладил рынок, а июль, никогда не отличавшийся высокой деловой активностью, показал в этот раз минимальный с начала кризиса спрос на офисы. При этом ритейлеры, спешившие вслед за растущими доходами москвичей, так же стремительно расширяли свои сети. Они же обеспечивали основной спрос на склады в III квартале, которых, впрочем, как и гостиниц, построено почти не было.

В конце августа – начале сентября стало известно сразу о двух крупнейших офисных сделках, обе из которых, однако, не были инвестиционными – и «РВМ Капитал», и Evraz Group покупали здания для себя. Ни российские, ни, тем более, западные компании не готовы пока инвестировать в покупку офисных зданий. Чего нельзя сказать о торговых центрах, рынок которых много лучше пережил кризис. В III квартале был куплен второй за 2010 год торговый центр – расположенный в Мытищах «Формат».

В итоге во всех сегментах коммерческой недвижимости сократилась вакантность. Особенно же сильно она упала на складском рынке, подтолкнув, наконец, немного вверх арендные ставки. В целом для всего рынка были характерны ограниченные объемы нового строительства и небольшое число заявленных проектов, сопровождающиеся растущим спросом. При этом только в гостиничном сегменте это не привело к росту цен.

Однако оптимистичные реляции консалтинговых компаний в III квартале слабо соотносились с экономикой России. В июле на фоне обострившейся жары ВВП РФ упал к июню, без учета сезонности, на 0,3% к июню, свидетельствуют данные Минэкономразвития. В августе падение ускорилось, составив 0,4% к июлю. Только с приходом осени ВВП начал расти, увеличившись, по сравнению с августом, на 0,2%, пришли к выводу эксперты ведомства Эльвиры Набиуллиной. В то же время в сентябре 2010 года к сентябрю 2009 года экономика России увеличилась на 1,8%. Это, однако существенно меньше тех 3,4%, на которые она подросла за 9 месяцев 2010 года, по сравнению с аналогичным периодом 2009 года.

Негативные результаты лета заставили правительственных чиновников скорректировать прогноз роста ВВП России в 2010 году. Так, в конце октября министр финансов Алексей Кудрин заявил, что рост экономики страны в 2010 году не превысит 4%. Премьер-министр Владимир Путин и первый зампред Банка России Алексей Улюкаев придерживаются мнения, что рост ВВП по итогам года составит 4%, а может быть, и больше.

Офисные рекорды

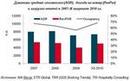

Начиная с конца 2009 года, спрос на офисы стабильно рос. Ситуация резко изменилась в июле 2010 года: этот месяц показал худшие за последние годы результаты - куплено и арендовано, по данным Cushman & Wakefield, было только около 40 тыс. кв. м. Но уже в следующие два месяца спрос увеличивался двухкратно ежемесячно. В итоге в течение квартала было куплено и арендовано 337 180 кв. м, говорят аналитики Jones Lang LaSalle.

Кроме рекордно низкого спроса в III квартале офисный рынок Москвы увидел также и еще один рекорд. Близкая к ОАО РЖД компания «РВМ Капитал» купила два здания бизнес-центра «Домников» площадью 68 700 кв. м, крупнейшую за последнее время сделку эксперты оценили в $270 млн. Подконтрольная Роману Абрамовичу Evraz Group купила бизнес-центр «Западные ворота» площадью 64 тыс. кв. м (GLA – 55,5 тыс. кв. м). Сделка могла обойтись в $160-180 млн. Крупнейшим арендатором стала одна из самых больших энергетических компаний России Энел ОГК, снявшая 5 тыс. кв. м в БЦ «Павловский».

Эти сделки отражают сохранение стабильного спроса на не инвестиционную покупку офисов госкорпорациями и компаниями сырьевого сектора, говорят аналитики. В то же время спрос на аренду и покупку помещений по-прежнему остается ниже докризисных показателей, но, однако, по итогам трех кварталов уже превысил 1 млн кв. м, что на 31% больше, чем за весь прошлый год. По этому показателю Москву опережает только Париж.

Характерной тенденцией остается сокращение нового строительства, упавшего с начала года на 59%. Для официального запуска своих офисных проектов большинство девелоперов выбрали сентябрь. Исключением не стал и Nagatino i-Land, крупнейший бизнес-центр, открывшийся в III квартале. Он, как и большинство возводимых офисов, относится к классу B+. Его первая фаза включает 3 деловых центра площадью 81 150 кв. м и 2 паркинга. Всего рынок пополнился за квартал примерно 230 тыс. кв. м высококачественных офисов.

Несмотря на существенно более низкие, чем в докризисный период, показатели, на рынке наблюдается стабильный спрос, на 100 тыс. кв. м превысивший новое предложение в июле-сентябре. За три месяца несколько сократилась средняя вакантность зданий класса А – до 18,5%, вакантность в классе B+ почти никак не изменилась, оставшись в районе 16,5%. Ставки аренды, не менявшиеся все лето, прибавили сразу 5% в сентябре, говорит заместитель руководителя отдела исследований Cushman & Wakefield Лада Белайчук.

Жара помогла разморозить несколько московских строек. Банк ВТБ выделил «Системе-Галс» 5,37 млрд рублей на достройку двух офисных небоскребов на Ленинградском проспекте. Raiffeisen Evolution Project Development приступила к строительству бизнес-центра класса А на Ленинском проспекте, 119. Компании Marbleton Property Fund и Storm Properties решили возобновить реализацию бизнес-парка K2 в 2 км от МКАД по Калужскому шоссе.

Конец эпохи гигантов

В III квартале в Москве открывались в основном небольшие торговые центры, при этом некоторые «гиганты», как ждущий IV квартала «Гагаринский», запускают продуктовых «якорей». Поэтапное открытие, начиная с наиболее ликвидных арендаторов, стало традиционно для рынка торговой недвижимости в кризис. В данном случае начал работу гипермаркет «Ашан».

С июля по сентябрь свои две для покупателей открыли два окружных ТЦ – «Маркос Молл» на Алтуфьевском шоссе, площадью аренды в 22,4 тыс. кв. м, и «Ключевой» в южном районе «Братеево», арендопригодной площадью в 16 тыс. кв. м. Но самым крупным центром, торговой площадью в 67 тыс. кв. м, стал очередной сетевой проект группы «Ташир» ТЦ «Рио». Однако, по мнению Любви Петровой, старшего брокера департамента торговой недвижимости NAI Becar, на данный момент основной поток посетителей ТЦ «Рио» составляют жители Реутова, поскольку подъезд к комплексу пока осуществляется только с ул. Строителей в Реутове.

В результате рынок качественных торговых площадей вырос в Москве почти на 102 тыс. кв. м, перевалив через уровень в 3,5 млн кв. м. Темпы прироста, несмотря на традиционное летнее затишье, ничуть не упали в III квартале, составив около 370 тыс. кв. м с начала года. Как отметили эксперты «Магазин Магазинов в ассоциации с CB Richard Ellis», в этом году результаты III квартала стали максимальными с 2006 года, когда на рынок вышло 132,7 тыс. кв. м.

Примечательной особенностью минувшего периода стало то, стремительный прирост площадей не увеличил вакантность торговых центров Москвы и не сдержал ее сокращение. Активный спрос со стороны арендаторов привел к падению средней по Москве доли пустующих торговых помещений на 1,6%, до 3,9%. При этом заполнялись как новые ТЦ, открытые в последний год, так и работающие дольше года. В первом случае вакантность составила 6,8%, упав на 3,6%, а во втором – 3,2%, снизившись на 1,4% по сравнению с предыдущим кварталом. Это помогло поднять среднюю ставку аренды на 7-8%, причем аренда для лучших мест подорожала в ряде случаев на 15%.

Не хуже обстоят дела и в сегменте стрит-ритейла, где средние ставки аренды выросли с начала года на 7%. Консалтинговые компании единодушно отметили активизацию арендаторов – число сделок выросло в среднем на 10-12%. В результате на главных торговых улицах Москвы уже почти не осталось незанятых площадей – около 3%, говорят в Penny Lane Realty. Параллельно аналитики отмечают, что потенциальные арендаторы все больше внимания уделяют экономической составляющей при заключении сделок. Если раньше часто считалось важным иметь флагманский магазин, желательно, на одной из главных торговых улиц, который мог даже работать в убыток, то теперь на первое место ставится максимальная доходность.

Таким образом, будучи наиболее динамичным сегментом коммерческой недвижимости, рынок торговых центров вышел первым из кризиса, о чём свидетельствуют его основные показатели. Видя этот тренд, инвесторы, владеющие достаточным капиталом, спешат купить наиболее ликвидные объекты. Одним из таких стал ТЦ «Формат» в Мытищах, который один и российских инвестиционных холдингов купил у компании Moon-Invest за $50 млн.

Пришло время складывать

Индустриальная недвижимость, как наиболее инертная часть рынка, только сейчас почувствовала спрос, в первую очередь, со стороны торговых операторов и компаний сегмента FMCG (товары повседневного спроса), обеспечивших свыше 50% запросов. Логистические операторы потеснили с третьего места производственные компании с 11% запросов.

Всего куплено и арендовано в III квартале было порядка 464 тыс. кв. м в качественных складских комплексах Москвы и ближнего Подмосковья. Это почти в 2 раза больше, чем в среднем за первые два квартала. В результате спрос превысил уровень всего 2009 года – 996 тыс. кв. м, против 938 тыс. кв. м. При этом введено в эксплуатацию было существенно меньше. По самым скромным оценкам директора департамента складской и индустриальной недвижимости, земли Knight Frank Вячеслава Холопова, построено было только около 130 тыс. кв. м складов класса А. В то же время аналитики Colliers International оценили объемы ввода в 230 тыс. кв. м.

Прирост был обеспечен в основном за счет запуска последующих очередей уже работающих комплексов. Так, крупнейшим новым объектом стала II фаза складского комплекса PNK-Чехов площадью в 100 тыс. кв. м.

Давно невиданная активность на складском рынке привела к наибольшему среди всех сегментов сокращению доли пустующих площадей. Если в конце июня их насчитывалось около 13-14%, то уже к октябрю стало не больше 7-8%. Как следствие, ставки аренды не стали дожидаться конца года, когда большинством экспертов ожидался их рост, увеличившись примерно на 5% уже сейчас. При этом, как обратил внимание Владислав Рябов, директор департамента индустриальной и складской недвижимости Colliers International, подавляющее большинство запросов на аренду превышает сегодня 3 тыс. кв. м, чего не было весной.

Гостиницы стали скромнее

Московские отели в целом продолжили жить по правилам и в условиях, успевших сформироваться еще в первом полугодии. Никаких громких открытий международных брендов летом не было. Лишь группа «Ташир» Самвела Карапетяна запустила четырехздочный SK Royal на Дмитровском шоссе. В итоге к гостиничному фонду Москвы прибавилось 170 номеров.

Отельеры, традиционно зарабатывающие в Москве на бизнес-туризме, пережили лето надеждами на осеннюю активность, оправдавшимися уже с наступлением сентября. Спрос в первую очередь произошел в сегменте MICE (Meetings, Incentives, Conferences and Exhibitions - встречи, поощрительные корпоративные мероприятия, конференции и выставки). Как отмечают эксперты Jones Lang LaSalle Hotels, около 70% продаж в этом сегменте сопровождаются бронированием номеров, а 90% - проведением банкетов. Пережившие кризис компании перестали ограничивать бюджет на командировки своим сотрудникам, вновь стали популярны разного рода конференции, собирающие множество делегатов.

В результате стоимость размещения (ADR) несколько подросла вслед за небольшим повышением загрузки – до 71% в гостиницах средней категории, и до 66% в отелях высокого сегмента. По оценкам NAI Becar, средний ADR в сегменте 3* составил $220 (6 820 руб.), 4-5* - $350 (10 850 руб.).

Благодаря произошедшему в первых двух кварталах выходу на рынок таких крупных отелей, как Renaissance Monarch Center, Radisson «Украина» и первого в России отеля сети Lotte, темпы ввода новых гостиничных площадей практически вернулись на докризисный уровень, в 1,7 раза превысив уровень всего 2009 года. Всего на рынок вышло 1469 номеров, из которых 70% относится к классу 5*, и только 30% - 4*.

Оптимистичное восхождение

До конца года аналитики ждут продолжения восстановления рынка коммерческой недвижимости во всех без исключения сегментах. Везде, за исключением, конечно, гостиниц, уровень спроса будет превышать существующее предложение, что незамедлительно приведет к росту заполняемости объектов. На фоне назревающего дефицита и ограниченного нового строительства продолжат повышаться ставки аренды, которые все сильнее приблизятся к докризисному уровню.

В сегменте офисной недвижимости спрос будет формироваться, как и раньше, в сегменте наиболее ликвидных и качественных площадей классов А и B+, расположенных в центре Москвы. При этом, как предполагают консультанты, он может превысить средние показатели всех предыдущих кварталов – многие компании объявили об истечении сроков действия своих арендных договоров и готовящихся переездах в новые офисы. Всего же до конца года планируется ввод примерно 250-300 тыс. кв. м площадей классов А и B. Как результат, нас ждет дальнейшее плавное снижение вакантности в первую очередь среди премиальных офисов и параллельный рост ставок аренды, довольно стремительный в центре Москвы и чуть менее заметный за пределами делового центра. В среднем по рынку рост ставок должен составить 5%.

При этом, если по объемам возводимых сегодня офисов Москва находится на первом месте в странах EMEA, то строящихся торговых центров постепенно становится все меньше. Еще год назад их насчитывалось порядка 1,2 млн кв. м, то сегодня таковых осталось только 580 тыс. кв. м. До конца года московские модники дождутся открытия нескольких достаточно крупных и качественных торговых центров, два из которых можно отнести к категории своего рода «гигантов». Ввод в эксплуатацию обоих планировался уже давно и неоднократно переносился. Теперь, когда уже ни у кого, кажется, нет сомнений в том, что торговая недвижимость вышла из кризиса, собственники этих мега-ТЦ решились представить их на суд потребителей.

Исходя из тенденции III квартала, все выходящие на рынок новые торговые центры не будут выглядеть, как опустевшие дворцы, что было характерно для всего кризисного времени. Поэтому аналитики прогнозируют дальнейшее незначительное снижение уровня вакантности на фоне столь же умеренного роста ставок аренды. Всего по итогам 2010 года ставки аренды высококлассных площадей московских торговых центров вырастут в среднем на 10%.

На складском рынке ожидаются примерно такие же результаты запуска новых качественных площадей - около 240 тыс. кв. м, 85% которых можно будет отнести к классу А. В итоге, как прогнозируют эксперты Knight Frank, общий объем складского рынка Москвы превысит 6 млн кв. м. В то же время, с учетом того объема заявок на аренду, который поступает консалтинговым компаниям, IV квартала обещает стать наиболее результативным с точки зрения объема купленных и арендованных складов.

При этом эксперты департамента индустриальной и складской недвижимости компании Colliers International зафиксировали повышение внимания к земельным участкам под складское строительство в Московском регионе, что может свидетельствовать о том, что в следующем году будут анонсироваться новые проекты.

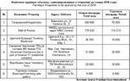

До конца года к вводу на гостиничном рынке заявлено 10 гостиниц общим номерным фондом в 1 881 комнату. Однако с большой долей вероятности они будут сданы лишь в 2011 году. Одним из наиболее ожидаемых событий на рынке станет запуск первого в столичном регионе отеля сети Ramada, который разместится возле аэропорта Домодедово.

При этом, до конца года каких-либо существенных изменений в структуре предложения, спроса, а также экономических условий не предвидится. Таким образом, средняя загрузка гостиниц Москвы останется на уровне 65-70%, не изменится также и стоимость размещения до конца года.

При написании статьи были использованы аналитические материалы консалтинговых компаний Colliers International, Cushman & Wakefield, Knight Frank, Jones Lang LaSalle, Магазин Магазинов в ассоциации с CB Richard Ellis, Blackwood, NAI Becar, Penny Lane Realty, Praedium Oncor International, GVA Sawyer.

Автор: Алексей Пастушин

Арендатор.ру, 31 октября 2010