Коттеджный катаклизм

К весне этого года в стадии реализации было 135 коттеджных поселков, на завершающей стадии — 30–40 из них. Однако в реальности в первом полугодии закрыть проекты удастся в лучшем случае полутора десяткам девелоперов: на рынке финансовое голодание

Средний объем сделок за квартал на стабильном рынке составляет суммарно 250–300 продаж.

С октября 2008 года, то есть с начала активного развития кризиса, началось и снижение темпов продаж. В целом с сентября 2008–го по март 2009 года, по оценкам директора департамента консалтинга GVA Sawyer в Санкт–Петербурге Ирины Солоновой, спрос снизился примерно на треть по сравнению с докризисным периодом. Естественно, в первую очередь снижение коснулось проектов в начальных стадиях реализации. Но пересматривать свои позиции пришлось и девелоперам, проекты у которых должны были завершиться в первом полугодии 2009–го. В частности, пришлось обойтись без запланированного повышения цен под конец строительства.

Не до жиру

Андрей Уманский, директор департамента загородной недвижимости АН «Бекар», считает: «По итогам первого полугодия у нас практически не будет сданных поселков. Большинство проектов, которые к началу кризиса подошли на стадии завершения, были сданы в 2008 году. В результате полугодового финансового голодания в середине года мы если и получим сданные коттеджные поселки, то лишь единичные».

Впрочем, не все специалисты настроены столь пессимистично. «Примерно в 18% проектов срок сдачи переносится, но, во–первых, это не столь значительная задержка (от квартала до года), а во–вторых, эта практика и до кризиса была распространена», — замечает Ирина Солонова. Переносить сроки приходится в основном тем застройщикам, которые работают в классах бизнес и комфорт. В этих секторах рынка нередка смена концепций — например, переход к продажам участков с инженерией вместо участков с подрядом на строительство или переход к домам, строящимся по более дешевым технологиям (каркас вместо бруса и бревна). Естественно, многое зависит и от целевого назначения поселка: темпы реализации замедляются в поселках, ориентированных на дачный или круглогодичный отдых, — многим потенциальным покупателям сегодня не до излишеств.

«Наибольший интерес у покупателей вызывают объекты в ближайших пригородах в организованных малоэтажных комплексах, которые могут стать альтернативой городу», — отмечает Светлана Невелева, советник руководителя группы компаний «Стинком». Причем нынешние покупатели чаще не хотят связываться с рассрочкой и готовы выложить всю сумму разом. Другой привлекательный вариант — покупка участка с инфраструктурой, но лучше без подряда, чтобы иметь возможность вести строительство (или откладывать его) по собственному усмотрению.

По мнению Андрея Уманского, в наиболее выгодном положении коттеджные поселки смешанного типа, сочетающие в себе разноплановые проекты широкого диапазона цен. Именно эти проекты предполагают продажи по принципу замещения, когда один объект продается с меньшей маржой, но зато другой — с большей. Следовательно, они и будут в первую очередь благополучно завершаться.

Ольга Трошева, заместитель директора консалтингового центра «Петербургская недвижимость», характеризует поселки высокой степени готовности так: это поселения среднего класса (или класса эконом), где используются сравнительно недорогие быстрые технологии (панель–каркас). Предназначены они для постоянного проживания, и дома в них представлены как альтернатива городской квартире. В таких поселках срок экспозиции дома всегда был меньше, чем, например, в бизнес–классе, и продажи шли более активно.

Кроме того, на завершающих стадиях сейчас находятся элитные поселки, которые вышли на рынок сравнительно давно, в 2005–2007 годах. Основная часть домов в них уже была продана год–полтора назад.

Вприглядку

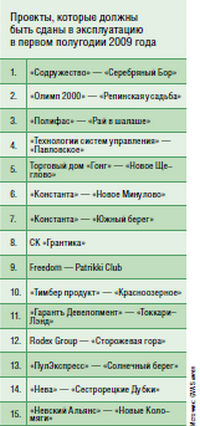

В прошлом году к моменту окончания строительных работ в поселках, как правило, бывало продано 85–100% домовладений, то есть фактически продажи были либо уже завершены, либо подходили к финальной стадии (если, конечно, поселок не обладал изначально провальной концепцией). Сегодня среди поселков в высокой стадии готовности таких, где в продаже осталось бы лишь несколько домов, немного. Это Янино, Малый Петербург (первая очередь), Красная горка (первая очередь), Румболово, Репинская усадьба, некоторые другие. Неудивительно: клиент до последнего тянет время, выясняя серьезность намерений застройщика. Психологически покупатель готов сегодня приобретать лишь максимально готовые дома, в строительство которых застройщик уже вложился, и поэтому проекту не грозит заморозка в начале или середине стройки.

Девелоперы в этой ситуации отказываются от практики повышения цен на почти готовые объекты и удерживают докризисную планку. Руководитель отдела рекламы и PR группы компаний «Олимп–2000» Татьяна Колтырева говорит: «До начала кризиса девелоперы в процессе возведения коттеджных поселков, как правило, повышали цены на домовладения по мере повышения готовности комплекса. Сейчас, когда резко сократился платежеспособный спрос, движение цен становится разнонаправленным. Большого падения цен нет, но нет и значительного роста. Например, в наших планах еще до кризиса было намерение поднимать цены на объектах высокой степени готовности — в поселках Репинская усадьба и На Заречной. Но с учетом рыночной ситуации мы не стали этого делать. Можно сказать, что это стало нашей скидкой клиентам».

Светлана Швалова (ИСК «Константа») приводит сходные данные по двум поселкам своей компании, которые близки к завершению: «Готовый дом площадью 170 м2 во второй очереди поселка Новое Минулово сохранил свою докризисную цену, а построенный дом 163 м2 в поселке Южный берег с января 2009 года стал стоить на 5% дешевле (текущая цена — 8,075 млн рублей). Таким образом, цена на наши поселки, близкие к завершению, либо оставалась неизменной, либо даже незначительно снижалась».

Между тем предложение готовых домов на рынке в настоящее время сокращается. Многие стройки замерли, новые проекты не закладываются. Крупные проекты будут замораживаться: часть из них выйдет на рынок на 2–3 года позже ранее планируемых сроков, часть так и не будет реализована.

Среди замороженных и отложенных проектов жизнеспособных поселков останется не так много, и не исключено, что спрос к концу года сможет опередить предложение.

По оценкам девелоперов и риелторов, уже сейчас самый востребованный у потребителей товар практически не представлен на рынке — это объект (земля с домом) общей стоимостью 3–5 млн рублей.

«

Сейчас покупатель готов приобретать либо максимально готовые дома, в строительство которых застройщик уже вложился, либо участки с инженерной подготовкой. Пример наших проектов, реализация которых в завершающей стадии, свидетельствует: к моменту окончания строительных работ продажи бывают либо уже завершены, либо тоже в финальной стадии. Обычно чем выше готовность, тем выше цена в сравнении с аналогами на более ранних стадиях реализации. Но в январе–феврале 2009 года многие девелоперы были вынуждены откорректировать цены как на практически готовые дома, так и на строящиеся коттеджи. Например, готовый дом 170 м2 во второй очереди поселка Новое Минулово сохранил свою докризисную цену, а построенный дом 163 м2 в поселке Южный берег с января 2009 года стал стоить на 5% дешевле (текущая цена — 8,075 млн рублей). Цена на поселки, близкие к завершению, либо оставалась неизменной, либо немного снижалась.

»

Светлана Швалова, специалист отдела продаж ИСК «Константа»

Автор: Голубева Екатерина

Деловой Петербург, "Где жить" №2 (22), май 2009